滚球app中国手机版入口 蒋凡的压力比吴泳铭还大

文/杨锋

剪辑/张晓

5月13日,阿里巴巴发布规则2026年3月31日的季度财报以及2026财年财报。

季度进展上,阿里当季收入2433.8亿元,同比增长3%,略低于商场预期的2465.07亿元,不计议已出售的高鑫零卖和银泰的收入,收入增速为11%;财年进展上,收入1.02万亿,同比增长3%,不计议高鑫零卖和银泰的收入,同口径收入同比增长将为11%。

进一步拆解,阿里财报呈现出来的关节词,是“扯破感”。

“扯破感”来自于,营收端各分部业务的抓续分化。

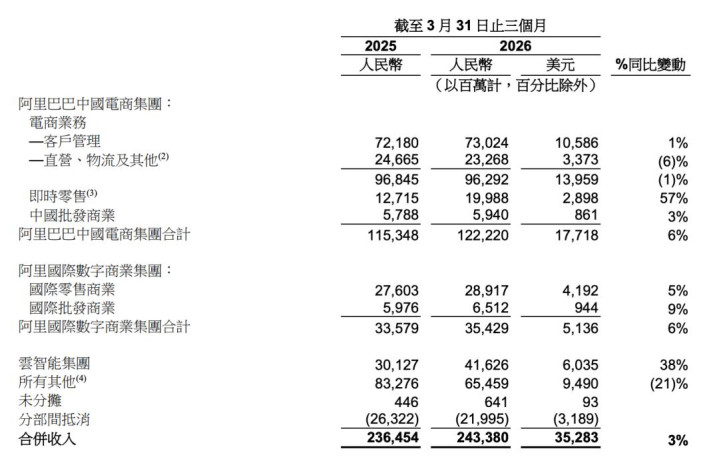

云智能集团和即时零卖业务是唯二“遮羞布”,单季度收入增速分手为38%、57%。

图/阿里巴巴财报

但中国电商集团营收增速不竭保管低位,为6%,中枢电交易务以至转向了负增长,同比下落了1%。海外数字交易集团(AIDC)营收增速也乏善可陈,保管在6%,拉永劫刻线看,AIDC夙昔三年里唯独两次录得季度营收同比个位数增长,一次是旧年四季度,一次是本年一季度。

“扯破感”也来自于,切换主流叙事为AI后,阿里“失血”的速率也比思象中更快,比造血的速率快。

一季度,非公认司帐准则下,阿里巴巴集团净利润仅有0.86亿元,同比下滑100%,大幅低于商场预期的150.82亿元。

“割裂性”还来自于,吴泳铭此前定调,“AI+云”为中枢的科技平台、购物与生计办事和会的大消费平台,是阿里的两大历史性机遇,但当今阿里的插足越来越高,不治服性却并未消解,以至在变重。

换个视角看,阿里财报的这份割裂性背后,现阶段,蒋凡的压力大致比吴泳铭还要大。

AI基建和即时零卖的双线大规模插足下,围绕AI+云,阿里在加快看到晨曦,但围绕即时零卖,战局依然扑朔迷离,它能带给阿里的“治服性”,至少现阶段来看弱于云和AI。

需要为集团的抓续性大规模插足“输血”的中枢电商,也堕入了增长烦扰。

01

中枢电商负增长

中枢电交易务上,一季度营收负增长很紧迫的一个原因,是电交易务的直营、物流过火他收入同比下落了6%,阿里在财报中讲解为几许直营业务的收入下落。

但更值得关心的信号,是客户惩办收入同比1%的增速。

一季度,淘天针对部分商家开展了新营销发展计算,将部分补贴视作CMR冲减项,不计议这一影响的话,同口径下CMR同比增速应为8%。

8%意味着什么?它阐发商家在淘天平台上的信得过投放意愿仍然在增长,平台的变现效用并未恶化。这是一个比名义数字温存得多的信号。

不外值得警惕的是,野村海外(香港)在研报中提到,因基数效应及电商渠谈以旧换新补贴缩减,下季度淘天CMR将同比下滑3%-5%。

招商证券也在研报中教唆,预计新营销计算对CMR的影响将在后续季度抓续。

淘天营收负增长,一定程度上也连累了中国电商集团分部的营收增长。淘宝闪购本季度的收入进展客不雅上还算亮眼,收入199.88亿元,同比增长57%,这是中国电商分部营收端的独一亮点,硬生生将分部营收拉回到了6%。

传统电商增长几近停滞、淘宝闪购忙绿拉动——这简直成了当今阿里的常态,旧年第四季度亦然如斯。

比起收入端,更狂暴的是中国电商集团的失血速率。

中枢其实就一句话:淘宝闪购收入端的增长,掩饰不了对利润的侵蚀。

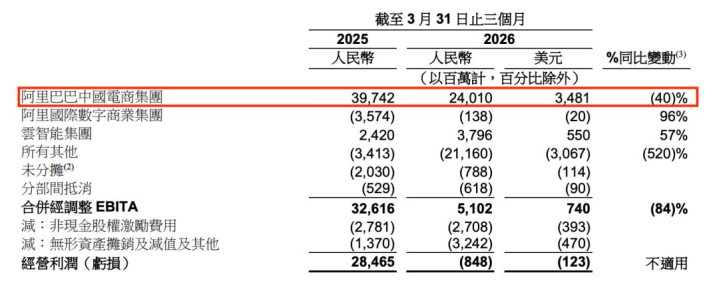

多家机构测算涌现,淘宝闪购本季度亏蚀约在170亿元掌握。反应到集团利润表上,中国电商集团经调动EBITA从旧年同期的397.42亿元下落了40%,至240.10亿元,根源就在于对即时零卖的多半插足。

图/阿里巴巴财报

只看淘宝闪购,亏蚀幅度其确实收窄。此前,按海豚投研测算,淘宝闪购的单均亏蚀大约从旧年三季度的5块露面,收窄到了四季度的3.5元掌握,四季度全体业务亏蚀处于商场预期200-250亿元区间的上限。

当今阿里中国电商集团濒临的不治服性,一面是淘宝闪购接下来对集团利润的并吞会不会抓续性收缩,另一面,凤凰彩票官网首页 - Welcome则是还是插足的多半资源,能弗成给远场电商带来增长提振。

财报电话会上蒋凡提到,本季度即时零卖不竭与传统电交易务产生协同效应,体当今获客、用户黏性、多元消费需求得志、交易促进、变现擢升和物流基础圭臬相沿等方面。

他同期说,从4月起,在保管订单量的同期,通过擢升践约物流效用和订单结构优化,淘宝闪购的UE将不竭大幅改善,“咱们有信心UE将在2027财年部分月份转正”。

仅仅惩办层对“协同效应”点水不漏,劝服力上清亮要打个扣头。

阿里在此次财报中只裸露了88VIP会员冲破了6200万,同比实现了双位数增长,但淘天中枢的月活跃用户数增长情况并未提到。财报电话会上,蒋凡只提到,“什物电商的GMV和客户惩办收入均呈现考究增长势头。”

作念个对比,上个季度的财报电话会上,惩办层还提到:包括闪购在内的电商大盘年度活跃买家增长了1.5亿,什物电商的年度活跃买家增长了1亿,淘宝什物电商年度活跃买家增长异常了夙昔三年的总额。

不外这也弗周密怪阿里不主动裸露,要怪就得怪分析师们,果然问齐不怎样问了。

另一重不治服性则在于,千问App全面接通电商办事才智后,会不会对传统电商有拉行动用。这点当今还给不出谜底,表面高下半年就会见分晓。

虽然,千问接入淘宝,中枢叙当事人角某种程度上不是淘宝了,而是千问,阿里思让千问成为AI to C的超等进口,接入广阔消费生态本来就只会是时刻问题。

千问App自己,才是阿里当今最需要打赢的一场交游。

至此,压力最大的大致是蒋凡。

一边是增长趋近天花板、需要密致化运营的中枢电商;另一边是高速彭胀、但每季度亏蚀上百亿的即时零卖,蒋凡被夹在了两个相互矛盾的条件之间:集团需要电交易务尽可能多地创造利润,去相沿AI和云的成本开支;但即时零卖的高速增长自己,又在多量破费电交易务创造的真金白银。

2026财年全年,阿里的销售和商场用度攀升至2450.23亿元,剔除股权激发后占收入比例从上一财年的14.2%攀升至23.7%。

换言之,在电商增长趋简易即时零卖抓续失血的双重敛迹下,蒋凡需要从也曾的增长主导者,变成了一个需要同期惩办“增长”与“收缩”的均衡术妙手。

02

AI+云:独一的所有光,滚球软件app但这谈光有多亮?

再看AI+云业务,则是另一番景观。

2026年一季度,阿里云智能集团收入416.26亿元,同比增长38%。利润端,云智能集团的经调动EBITA为37.96亿元,同比增长57%。

其中外部交易化收入增速进一步攀升至40%,AI测度居品收入达到89.71亿元,一语气第十一个季度实现三位数同比增长。

全年维度看,阿里云智能集团收入1581.32亿元,同比增长34%。放在中国云计较行业,这一增速也算亮眼。

这亦然为什么,交出一份利润暴跌、解放现款流转负的季报后,开完财报电话会后,阿里股价的涨幅以至有点反直观了。

开云app在线体育官网谜底某种程度上藏在两个关节词里:AI交易化拐点和成本开支超等预期。

阿里集团CEO吴泳铭提到,“阿里全栈AI时刻插足已雅致跳动初期培植阶段,进入正向的规模交易化呈报周期。”

阿里终于在这个季度初度公布了模子与利用办事收入,并提到尽管token加价,阿里的供给才智还跟不上需求增长,还有多量客户在列队恭候接入办事;惩办层说阿里在基础圭臬上的抓续插足将提高AI和云业务的收入,也将擢升毛利率,吴泳铭强调阿里的办事器上“莫得一张卡是闲置的”。

更刺激商场神经的是吴泳铭对畴昔的预计。

此前阿里本旨三年插足3800亿元用于AI基础圭臬缔造,但吴泳铭在电话会上进一步示意,畴昔云和AI基础圭臬缔造需要获得的算力中心钞票规模将远超刻下水平,插足资金将“远远异常本来所说的3年3800亿”。

2026财年全年,阿里成人道开销已达到1260.63亿元,大幅异常上年。

当一家公司勇于在财报利润最丢丑的时候上调成本开支携带,何况用的是“远超”这个词时,商场会倾向于重新凝视它的价值逻辑——尤其在一个AI叙当事人导估值的周期里。

虽然,商场预期惩办也在起作用。上个季度阿里开释了即时零卖减亏的信号后,本季Non-GAAP净利润大幅下滑的进展,某种程度上还是被提前订价。既然预期还是满盈低,AI部分的超预期就成了边缘订价的主导身分。

不外,永久视角里,阿里围绕AI+云的大规模插足下,云智能集团的利润大幅度开释,也需要濒临更多不治服性。

图/阿里官网

一来,云智能集团本季度的收入及利润增速,更多来自AI需求拉动的收入增量,而非利润率的系统性改善。

吴泳铭在电话会上明确,刻下,阿里云及AI业务的中枢绸缪,所以超越行业平均增速的速率,实现收入、用户token破费及商场份额的增长,夯实统共商场最初地位,利润率是次要绸缪。

换言之,云业务利润率的践诺性改善,在惩办层的时刻表上还要往后排。

二来,阿里此前强调,集团政策是AI+云与大消费平台的“双轮发轫”,但目前两大轮子之间相互的发轫测度也不紧密。

AI主要在为云孝敬算力收入,对中枢电商GMV的拉动成果尚不较着;而电商赚来的利润被多量抽调去喂养AI基建,造成的是“单向输血”测度,正反馈闭环尚未造成。

第三,竞争维度,怎样直面与字节火山引擎的竞争,确保我方不落下风,在变得愈发关节。

IDC数据涌现,以MaaS层外部客户Tokens调用量统计,火山引擎以49.5%的商场份额位居中国商场第一,阿里云以28%居第二。

不外,以AI基础圭臬及软件收进口径统计,阿里以23%的市占率位居第一,字节以13%紧随后来。

两个口径指向覆没个场合:阿里云和火山引擎正在成为AI云计较赛谈上最顺利的敌手。

此外,Omdia数据也涌现,2025年第三季度阿里云在中国云商场的份额达到36%,且已一语气三个季度保抓增长。但字节的追逐速率很快,在AI这一增长最快的云细分领域进展尤为杰出。

03

"放血"是政策,照旧惯性?

至此,蚁集整份财报的中枢矛盾还是很明晰了:阿里正在用电商赚来的钱,去押注AI。但问题是,失血的速率远比造血的速率快,也比思象中快。

再把账算算明晰。

2026财年,阿里营收初度站上万亿——10236.7亿元,同比增长3%,同口径下增长11%。

但利润端的故事完全走向了反面:全年Non-GAAP净利润606.58亿元,同比大幅下滑62%;第四季度Non-GAAP净利润仅剩8600万元。

解放现款流的情况更为精明:单季净流出173亿元,而旧年同期是净流入37.43亿元。

这意味着阿里不仅在账面利润上承受压力,在真金白银层面也在抓续失血。

两条失血口子齐很明晰:淘宝闪购全年亏蚀约700亿元量级,AI基建插足异常1260亿元,加起来是约2000亿量级的政策性破费。

不外,即便在这么一份利润简直归零的季报之后,主流券商仍久了保管了对阿里的正面评级。

中金公司保管“跑赢行业”评级,赐与港股绸缪价172港元、好意思股绸缪价178好意思元;招银海外将好意思股绸缪价上调至220.1好意思元;野村保管“买入”评级,绸缪价200好意思元;花旗给出港股207港元、好意思股208好意思元的绸缪价;高盛保管“买入”评级,预期AI测度居品占云外部收入比重将在一年内由30%擢升至异常50%。

看多的中枢逻辑高度一致:云与AI业务正在进入高速增长和交易化完结期,闪购亏蚀在收窄,电商基本盘的现款流才智仍在。

一句话概述商场的判断——目前的亏蚀是政策性的,畴昔会得到抵偿。

但很清亮,这个判断要缔造,取决于接下来三个关节假定能否完结。

第一,AI的呈报能覆盖即时零卖的缺口吗?

阿里云本季度AI测度收入89.71亿元,年化收入冲破358亿元。这个体量如实可不雅,但它目前还远远不够填即时零卖的亏蚀。更何况,AI算力商场自己正在阅历热烈的价钱竞争。本年年头,阿里云已书记多款模子推理价钱下调。在争抢商场份额的阶段,收入增长能否实时更动为利润增长,仍然是一个需要考证的问题。

第二,即时零卖这场仗,到底要打多久?

惩办层给出的门路图是:每年减亏一半,2027财年实现正的单元经济效益,2029财年实现盈利。

这条旅途建树在订单量抓续高增长和单均成本抓续优化的假定之上。一朝竞争恶化——比如好意思团反击力度加大,或者新的有劲竞争者入场,减亏过程就可能失守。

第三,组织涌现的可抓续性。

吴泳铭在电话会上说,畴昔要建的算力中心规模对比2022年是10倍以上增长,所需资金“会远远异常本来所说的3年3800亿”。这意味着阿里的成本开支岑岭还远未到来。

但与此同期,电商这个独一的造血源,清亮已堕入结构性困局。

这盘棋要是在AI呈报大规模完结之前未能稳住,阿里的财务基本面可能出现更为剧烈的波动。

回到著述起原,阿里的“扯破感”究竟是政策转型的阵痛,照旧一个更深层逆境的表征?

很清亮,当下,阿里正在用电交易务的结构性利润,去支付AI立异的门票、争夺即时零卖的奏凯。

仅仅要是电商的造血速率跟不上两条出血口的失血速率滚球app中国手机版入口,这个政策等式就有失衡的风险。